IPOに向けての規程、内部統制の構築の進め方

IPOにあたっては、社内規程の整備と少なくとも1年以上の有効な運用が審査されます。しかし、IPOを目指す企業の中には、「具体的にどのようなものを作成しなければならないの?」と疑問に思われている方が多いのではないかと思います。

社内規程の整備とは、ずばり「ルールの明文化」です。例えば、就業規則も社内規程の一部ですが、これが無いと従業員が「好き勝手」してしまい、社内規律がとれなくなる可能性があります。暗黙の了解ではなく、社内の誰もが確認できるように公開する必要があります。

上場会社ともなれば、「社会的公器」としてビジネスの将来性・継続性が求められ、あらゆる社内業務が社内規程により整備・運用されることが求められます。万が一、社内規程が整備されていないことにより法令違反の烙印を押された日には、ビジネスに支障が生じ、投資家に不測の損失が生じる恐れがあります。それを防止する第一歩として「ルールの明文化」が求められるのです。

まずは、どのような社内規程が存在するのか、見ていきましょう。

1. IPOに向けた社内規程

①社内規程の種類と重要性

社内規程は、「組織運営関係規程」「人事労務関係規程」「業務管理関係規程」「経理関係規程」の4つに大別され、具体的内容は下表に示すとおりです。

| 区分 | 内容 |

|---|---|

| 組織運営関係規程 | 取締役会規程、監査役会規程、業務分掌規程、職務権限規程など |

| 人事労務関係規程 | 就業規則、給与規程、退職金規定など |

| 業務管理関係規程 | 予算管理規程、株式取扱規程、関係会社管理規程など |

| 経理関係規程 | 経理規程、原価計算規程など |

| (出典:東京証券取引所『新規上場ガイドブック2018 マザーズ編』p,95) | |

会社法上では、大会社を対象に「取締役の職務の執行が法令及び定款に適合することを確保するための体制」を構築することとされており(362条④Ⅴ,Ⅵ)、その構築過程の中で企業の実態に即した社内規程を整備すべきことが求められております。一方で、金融商品取引法上では、有価証券報告書を提出する会社に、 「財務計算に関する書類その他の情報の適正性を確保」(24条の4の4①)する目的から内部統制報告書の作成が義務付けられており、主に経理関係規程の整備が重要視されております。

②社内規程の作成と留意点

社内規程の作成にあたり留意すべきことは次の4つです。

(a)関連法令への準拠性

例えば、組織運営関係規程においては、会社法や独占禁止法、その他様々な法令に違反していないかどうかについて留意しなければなりません。 2019年4月25日に上場した株式会社グッドスピードを例にすると、自動車販売及びその他付帯事業を運営している中で、「古物営業法」「道路運送車両法」「道路運送法」「保険業法」の法令の適用を受けており、社内規程を整備している旨がⅠの部に記載されております。(p,14)

会社が関連法令を網羅的に認識しているかについては、顧問弁護士等のリーガルチェックを受ける方法も考えられます。

(b)各規程間の整合性

複数の規程を作成することにより、各規程間に矛盾が生じてしまわないように留意する必要があります。例えば、 各規程間で承認権限者がバッティングしている場合などは、規程の実効性を担保する上で避けなければなりません。

(c)社内業務の網羅性

全ての社内業務は、社内規程によって網羅的に管理することが求められます。また、規程では基本方針を記載するに留め、詳細な手続は別途、作業マニュアルを作成する方法もあります。例えば、棚卸資産が重要な会社の場合には、棚卸資産管理規程を設けることは基本として、別途、月次棚卸作業マニュアルを作成することで、棚卸作業者が、マニュアル通りに作業を実施することを可能にさせる工夫が考えられます。棚卸資産管理規程の形骸化を防止する上で、社内規程とは別に作業マニュアルとして管理することも大切です。

(d)実態に即した社内規程の整備

社内規程の作成には多くの時間と労力を費やすことが想定されます。作業効率化の観点から、無駄にコストをかけないよう、スケジュールを立てながら作成することが重要です。

なお、多くの場合、類似企業の社内規程を活用する方法を採用されますが、類似企業であるからと言って無検討に導入してしまうといった事例も見受けられます。この場合には、効率化は達成されるものの、会社の実態に即していない規程を利用することで、返って社内業務に悪影響を及ぼし、改定を余儀なくされるという手間が生じてしまいます。類似企業の規程を利用する際には、会社の実態に即しており、かつ、運用可能性の観点からも検討する必要があります。

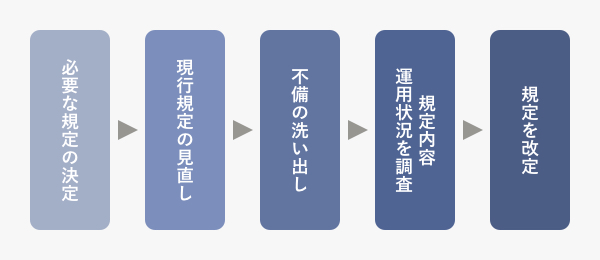

なお、次の手順により社内規程を作成することが望ましいとされております。

2. 内部統制構築の進め方

①社内規程との関連性とIPO準備会社の傾向

内部統制は、会社が経営目標を達成するために、組織化され、社内の全ての者によって遂行されるプロセスのことであり、その遂行すべき方針・手続を定めているという点において社内規程と密接に関連しています。

IPO準備会社の多くは、小規模かつ比較的簡素な組織構造であることから、社内規程が明文化されておらず、結果として、内部統制が十分に機能していない状況にあります。そのため、内部統制報告書の作成と会計監査人による内部統制監査に対応可能な水準まで、計画的に内部統制の構築に努めなければなりません。業務フローを明文化して、各担当者に周知徹底し、日常業務の中で常に遵守する体制を整備・運用する必要があります。

②内部統制構築の流れ

内部統制の構築にあたり留意すべきことは例えば次のようなものが挙げられます。

(a)取締役会の活性化

取締役会は、取締役3名以上で構成され、取締役会設置会社は、監査役を設置しなければなりません。そのため、IPO準備会社においても、人材確保が難しいことから上場審査に耐えうる機関設計が未完成な会社も見受けられます。

取締役会は、企業経営における機動的な意思決定を実施する機関であるため、特に、企業に損失が及ぶ事項等について適時適切に議題として報告され議論を行っているかが重視されています。また、近時、コーポレートガバナンスの観点から、社外取締役を選任しているかどうか、また、社外取締役が選任されているのみならず、取締役会に積極的に議論に参加しているかも重要なポイントです。

(b)企業風土の改革

新興企業の経営者おいて特に伺える傾向として、売上至上主義が根強く、プロフィットセンターである営業部門を強化することに注力している企業が比較的多く存在します。その反面、このような企業は、管理部門自体がコストセンターであるとしてコスト削減の視点で見ている傾向が強いと思われます。内部統制の基本的要素の1つである「モニタリング機能」を働かせるためにも、管理部門の強化も重要です。

また、ホールディングスのように、傘下に子会社や孫会社を抱えている場合には、自社のみならず、当該子会社や孫会社に対してもモニタリング機能が働くような体制の構築が求められます。

(c)内部通報制度の実効性の確保

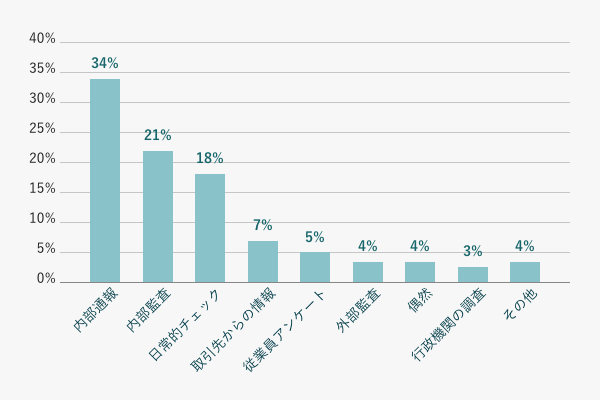

東芝や日産自動車など、近年、内部通報制度を活用することで企業不祥事が明るみになる事例が後を絶ちません。下表は、消費者庁による企業不祥事が明るみとなる場合の通報ルートの割合を示したものです。内部通報から日常的チェック、従業員アンケートを内部ルートと称すると、内部ルートからの発覚が全体の約8割を占めています。企業不祥事を未然に防止するために、いかに内部のガバナンスが重要であるかが一目瞭然です。

内部通報制度の実効性を担保するためには、例えば、内部通報者への配慮として匿名で内部通報できるようにすることや、内部通報に対して適切な調査を実施しているかといった観点が重視されています。また、セクハラやパワハラ等のみならず、不正が疑われる取引も内部通報の対象となることを、従業員に周知徹底することも考えられます。

(d)企業風土の改革

内部監査は、内部統制制度の一環として、上場審査において重要視されています。内部監査は、社内の者による監査であることから、会計監査人ほどの強い独立性は求められていません。しかし、「監査」であるために、一定の独立性を確保する必要があります。なお、内部監査の拠所は、社内規程等に準拠した業務遂行がなされているかどうかを監査することであるため、社内規程等が十分に整備されている必要があります。IPO準備会社においては、内部監査を開始する段階までに、社内規程を整備するスケジュール感で作成しなければなりません。

また、内部監査部門は、監査を実施する上で必要な権限が与えられていなければなりませんので、一般的には、社長直属の部門として強い権限が与えられていること多いです。

(e)業績管理の実効性の確保

上場企業は、毎四半期ごとに決算短信を発表し、業績の見通しを開示します。その際、業績は、各担当部署の実力に即した実現可能な規程になっているか重要です。

会社が、達成が極めて困難な業績予想を作成した場合には、業績達成に対するプレッシャーから、会計不正により業績不振を糊塗して、あたかも業績が好調であるかのように見せる粉飾決算のリスクが高くなります。過度に高い目標を設定していないか、また、業績管理責任と財務・会計業務について牽制が機能するレベルで部署・責任者を分けているかもポイントとなります。

―参考文献―

1.中央経済社『Q&A株式上場の実務ガイド 第2版』有限責任あずさ監査法人著.

2.中央経済社『これですべてがわかる内部統制の実務(第4版)』箱田順哉 他著

3.東京証券取引所『新規上場ガイドブック2018 マザーズ編』(https://www.jpx.co.jp/equities/listing-on-tse/new/guide/tvdivq0000002gtl-att/m_full.pdf)

4.総務省『内部統制関連資料』(http://www.soumu.go.jp/main_content/000370618.pdf)

5.『内部統制報告制度の運用の実効性の確保について』監査・保証実務委員会研究報告第32号